AHV-Beiträge bei Frühpensionierung

Die Beiträge als Nichterwerbstätiger können happig ausfallen

Bis 65 arbeiten – oder doch früher in Pension gehen? Diese Frage stellen sich viele Personen, doch die meisten denken nicht daran, dass Sie bis zum Erreichen des ordentlichen Pensionierungsalters AHV-Beiträge für Nichterwerbstätige bezahlen müssen. Diese Beiträge können je nach Renteneinkommen und Vermögen sehr happig ausfallen.

Marcel Roos

Welche Personen sind als Nichterwerbstätige beitragspflichtig?

Wer in der Schweiz wohnt und kein oder nur ein geringes Arbeitseinkommen hat, ist als Nichterwerbstätige, Nichterwerbstätiger beitragspflichtig, zum Beispiel:

- Frühpensionierte

- Ehepartnerin, Ehepartner oder eingetragene Partnerin, Partner von Pensionierten

- Arbeitslose, die kein Taggeld mehr erhalten

- Bezügerinnen und Bezüger von Krankentaggeld

- Bezügerinnen und Bezüger von IV-Renten

- Bezügerinnen und Bezüger von Sozialhilfe

- Geschiedene

- Verwitwete

- Studierende

- Weltreisende

Wer weniger als 9 Monate 100 % oder weniger als 50 % pro Jahr arbeitet, gilt als «nicht dauernd erwerbstätig». Sind die erzielten Beiträge aus dieser Erwerbstätigkeit tiefer als 50 % der Beiträge, welche für Nichterwerbstätige anfallen würden, werden zusätzliche AHV-Beiträge erhoben. Diese können zwar von den Steuern abgezogen werden, aber deswegen erhöht sich im Alter 65 die Altersrente in keiner Weise.

Beginn und Ende der Beitragspflicht

Nichterwerbstätige sind beitragspflichtig ab dem 1. Januar nach dem 20. Geburtstag bis zum Ende des Monats, in dem sie das Referenzalter erreichen. Fehlende Beitragsjahre können dazu führen, dass später die AHV-Rente gekürzt wird.

Wenn der erwerbstätige Ehepartner oder die eingetragene Partnerin einen beitragspflichtigen Jahreslohn von mindestens CHF 9702.00 brutto erhält oder ein selbständiges Jahreseinkommen von mindestens CHF 18’800.00 erzielt, entfallen unter Umständen eigene Beiträge. Die Ausgleichskasse prüft auf Anfrage die individuelle Situation.

Beitragspflichtige Nichterwerbstätige sind verpflichtet, sich bei der Ausgleichskasse des Kantons anzumelden, in dem sie wohnen. Für vorzeitig Pensionierte bleibt in vielen Fällen die Ausgleichskasse zuständig, bei der sie bisher Beiträge bezahlt haben. Die Ausgleichskasse ermittelt aufgrund der individuellen persönlichen und wirtschaftlichen Verhältnisse die Höhe der Beiträge und stellt sie in Rechnung.

Beiträge bezahlen

Die Höhe der Beiträge hängt von der persönlichen Situation ab: Studierende bis 25 sowie Bezügerinnen und Bezüger von Sozialhilfe bezahlen pauschal den Mindestbeitrag: aktuell CHF 514.00, plus CHF 25.70 Verwaltungskosten. Bei anderen Nichterwerbstätigen hängen die Beiträge von der finanziellen Situation ab: vom Vermögen und vom Renteneinkommen (oder Ersatzeinkommen).

Als Vermögen zählen (Aufzählung ist nicht abschliessend):

- Sparkonten

- Wertpapiere

- Liegenschaften (zum Repartitionswert)

Als Renteneinkommen zählen (Aufzählung ist nicht abschliessend):

- AHV-Renten

- andere Renten und Pensionen, auch ausländische (ausgenommen: Renten und Leistungen der IV sowie Ergänzungsleistungen zur AHV/IV)

- Überbrückungsrenten der beruflichen Vorsorge

- Alimente (ausgenommen: Alimente für Kinder)

- Taggelder von Kranken- und Unfallversicherungen

- Stipendien

Die Berechnung basiert auf dem aktuellen Renteneinkommen und dem Vermögen am 31. Dezember des Beitragsjahres. Bei Verheirateten und eingetragenen Partnern zählen immer das halbe Paarvermögen und das halbe Paareinkommen. Auf Verlangen berücksichtigt die Ausgleichskasse geleistete AHV/IV/EO-Beiträge aus:

- geringem Arbeitseinkommen

- Mutterschaftsentschädigung

- Entschädigung der EO

- IV-Taggeld

- ALV-Taggeld

Wie berechnet sich die Höhe der Beiträge

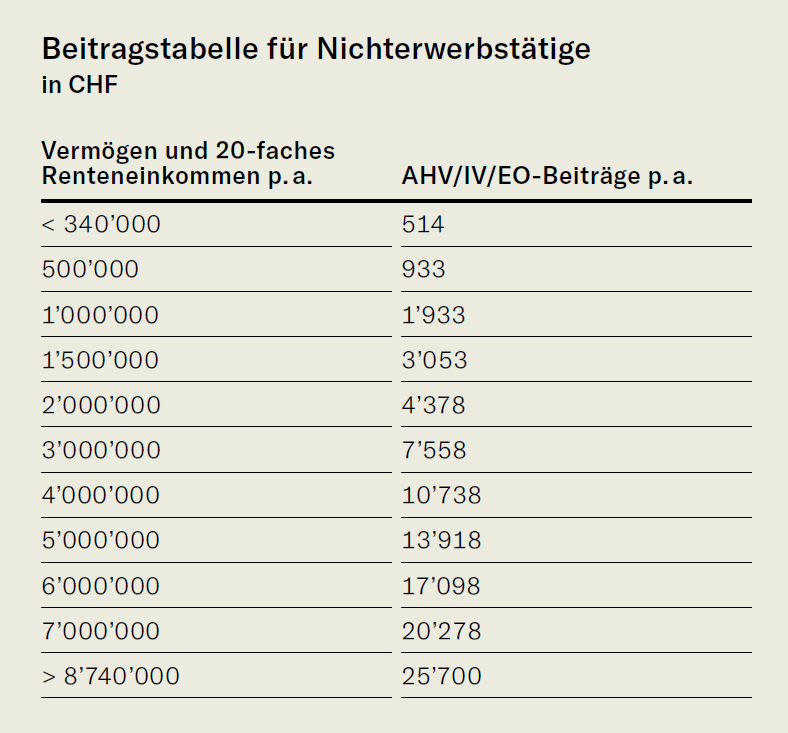

Als Grundlage für die Erhebung der AHV-Beiträge für Nichterwerbstätige dient die Steuererklärung. Hier wird das deklarierte Einkommen (multipliziert mit dem Faktor 20) und das Vermögen für die Ermittlung der Beiträge herbeigezogen. Diese AHV-Beiträge können pro Person bis zu einem Betrag von 25’700 Franken pro Jahr ansteigen. Bei Versicherten, welche aus Sicht der AHV nicht als dauernd voll erwerbstätig gelten, wird durch die zuständige AHV-Ausgleichskasse eine Vergleichsrechnung erstellt.

Beispiel

Ein frühpensioniertes Ehepaar verfügt über ein steuerbares Vermögen von 2 Mio. Franken und hat ein Einkommen aus Renten und Pensionen von 50’000 Franken pro Jahr (multipliziert mit Faktor 20).

Gemäss Beitragstabelle ergibt das eine Berechnungsgrundlage von 3 Mio. Franken bzw. CHF 1.5 Mio. Franken pro Person. Dies entspricht einem AHV-Beitrag von 3’053 Franken oder 6’106 Franken als Ehepaar.

Vorgehensweise in der Praxis

Unsere Erfahrung zeigt, dass vielen Frühpensionierten diese Beitragspflicht nicht bewusst ist. Eine Analyse der bestehenden Situation ist der erste Schritt im Evaluationsprozess. Sie legen den Grundstein für eine spätere erfolgreiche Implementierung. Gerne stehen wir für ein erstes unverbindliches Gespräch zur Verfügung – nehmen Sie direkt mit uns Kontakt auf.