Bezahlungsdienstleister im Aufwind

Die Coronakrise als Beschleuniger eines strukturellen Trends

Megatrends sind omnipräsent und gelten als wichtige Treiber des Wandels. Sie zeigen sich in allen Bereichen und beeinflussen das tägliche Leben. Auch aus Investorensicht ist eine Umsetzung in zukunftsgerichtete, strukturelle Wachstumsthemen sinnvoll.

Reichmuth & Co hat 8 Megatrends ausgewählt, welche wir als besonders vielversprechend einstufen. Eine Übersicht über die 8 Reichmuth Megatrends finden sie hier. Durch die globale Pandemie haben einige dieser Trends zusätzlichen Auftrieb erhalten. Dazu gehören insbesondere digitale Bezahlsysteme.

Kreditkartenzahlungen und Onlinehandel nehmen den klassischen Bargeldtransaktionen seit mehreren Jahren kontinuierlich Marktanteile weg. Die Coronakrise hat diesem strukturellen Trend nochmals kräftigen Auftrieb verschafft. Auch wenn es regionale Unterschiede gibt, ist der weltweite Anteil digitaler Transaktionen immer noch tief. Bis das Bargeld vollends verdrängt sein wird, dürfen also weiterhin sehr attraktive Wachstumsraten für den Bereich digitaler Zahlungen erwartet werden.

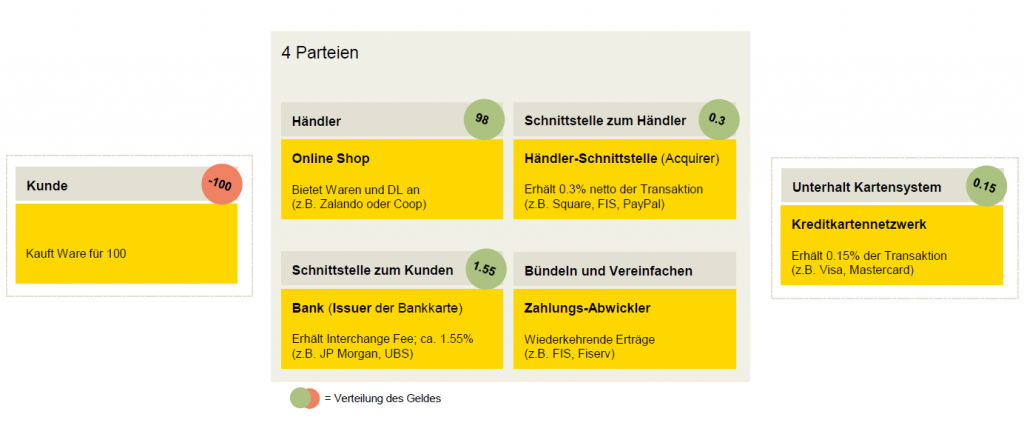

Im Zentrum der digitalen Zahlungsabwicklung stehen die globalen Kreditkartennetzwerken wie Visa und Mastercard. Das Netzwerk verbindet den Kunden auf der einen Seite, mit dem Herausgeber der Bankkarte des Kunden auf der anderen. Tätigt der Kunde eine Transaktion, wird auf der einen Seite des Netzwerkes sichergestellt, dass unterschiedliche elektronische Bezahlarten akzeptiert werden (Kredit- oder Debit-Karte, online Wallets wie PayPal, oder NFC-Dienste wie z.B. Twint). Die Händler-Schnittstelle („Merchant Acquirer“) bindet den Händler direkt in das digitale Bezahlsystem ein. Als wichtigste Funktion stellen diese Dienstleister die Bezahlungsakzeptanz direkt vor Ort, bzw. direkt auf den Online-Plattformen, sicher. Auf der anderen Seite der Kartennetzwerke befinden sich die Zahlungsabwickler („Issuing Processors“). Diese organisieren die Autorisierung und Abwicklung aller Zahlungen des Karteninhabers für die Bank. Wie im nachfolgenden Schema ersichtlich, wird dem Händler ein Teil des erzielten Verkaufswertes als Gebühr abgezogen. Diese Gebühr wird anschliessend über die Wertschöpfungskette verteilt.

Händler-Schnittstelle – Profiteure des Onlinehandels

Die Merchant Acquirers befinden sich in einem äusserst attraktiven Segment des Ökosystems mit mehreren Wachstumstreibern. Grundsätzlich profitieren sie von Kundenpräferenzen, die sich vom Bargeld hin zu digitalen Bezahlmöglichkeiten bewegen. Für immer mehr Firmen wird eine digitale Verkaufsplattform unabdingbar, um die Produkte auch international absetzen zu können. Der Warenhändler bezahlt diesen Service mittels einer kleinen Gebühr für jede Transaktion. Firmen in diesem Bereich – z.B. Square, Worldpay (kürzlich von FIS übernommen) oder PayPal – sind direkt abhängig vom Transaktionsvolumen. Ein wichtiger Differenzierungsfaktor ist die Anzahl Transaktionen, welche vom Anbieter schlussendlich akzeptiert werden. Hier ist die Technologie entscheidend. Betrug soll möglichst ausgeschlossen werden, gleichzeitig aber die Bewilligungsrate so hoch wie möglich ausfallen.

Der Onlinehandel dürfte gerade in unseren Breitengraden viel Wachstumspotential haben, da die Marktdurchdringung im Vergleich zu gewissen asiatischen Ländern noch relativ tief ist. Die grenzüberschreitenden Zahlungen im Speziellen dürften – getrieben vom Onlinehandel – rasant wachsen. Diejenigen Firmen, die diese internationalen Abwicklungen garantieren können, haben eine starke Verhandlungsbasis, da sie den Warenhändlern somit zusätzliche Einnahmen bescheren. Skaleneffekte und ein internationales Netzwerk sind für diesen Bereich essentiell. Zu den führenden Firmen gehören Adyen oder FIS. Andere Anbieter fokussieren sich auf kleinere Händler und versuchen mit diesen kleinen Shops zu wachsen (z.B. Square). Gerade Anbietern wie Square gelingt es bereits erfolgreich, über die eigentliche Bezahlplattform weitere Dienstleistungen anzubieten. Diese Cross-Selling Möglichkeiten kommen oft in Form von Unternehmenssoftware und haben das Potential für signifikante Zusatzerträge, welche weit über das Potential von reinen Bezahlsystemen hinausgehen. Dieser Händler-fokussierte Teil weist innerhalb dieses Ökosystems die höchsten Wachstumsraten aus.

«Die Händlerschnittstelle profitiert von zunehmendem Transaktionsvolumen, Cross-selling Möglichkeiten, und kann sich mittels hoher Bewilligungsrate von der Konkurrenz abheben.»

Digitale Bankenplattformen als Wachstumstreiber

Die Zahlungsabwickler (Issuing Processor) sind im Gegensatz zu den Acquirers kaum vom Volumen abhängig. Sie erhalten von den Banken eine monatliche Gebühr, je nach Anzahl angeschlossener Konten und ausgegebener Kundenkarten, und können somit eine äusserst schwankungsarme, stabile Ertragsbasis vorweisen. In diesem Bereich wird das Wachstum vor allem getrieben von der Auslagerung digitaler Abwicklungen seitens der Banken. Da der Konkurrenzkampf zwischen Banken und innovativen Fintech-Firmen härter wird, stehen die Banken unter Druck, digitale und benutzerfreundliche Plattformen bereitzustellen. Gleichzeitig nimmt die Wichtigkeit Bankfilialen weiter ab.

Da die Banken aber weder Fixkosten, noch das operationelle Risiko selber tragen wollen, wird das Erstellen dieser digitalen Plattformen immer öfter an Technologiespezialisten ausgelagert. Firmen wie FIS und Fiserv profitieren direkt von diesem Outsourcing- und Digitalisierungstrend der Banken. Generell ist dieser Bereich von Konsolidierung geprägt, was die Eintrittsbarrieren erhöht, und Disruptionsrisiken mindert. Speziell FIS hat sich hier eine führende Marktstellung erarbeitet. Zudem konnte FIS mit der Übernahme von Worldpay auch eine dominante Position im Bereich Merchant Aquirer aufbauen, und ist somit auch dem wachstumsstarken Bereich des Onlinehandles ausgesetzt.

«Die Zahlungsabwickler profitieren vom Auslagerungspotential der Banken, und können sich durch Skaleneffekte, Technologie- und Kostenführerschaft abheben.»

Umsetzungsmöglichkeiten

Es gibt unzählige Firmen, welche im Bereich digitale Bezahlsysteme aktiv sind. Wer besonders hohe Wachstumsraten sucht, der findet diese eher bei Firmen, welche sich auf die Händler-Schnittstellen fokussieren. Attraktiv erscheinen uns aber auch selektiv Zahlungsabwickler und Netzwerk-Betreiber. Das Wachstumspotential ist hier zwar etwas tiefer, aber dafür erhält man wiederkehrende Cashflows. Wer nicht nur auf eine Firma setzen will, für den gibt es auch einige ETF’s die einen breiten Zugang zu diesem Thema bieten.

Für konkrete Umsetzungsempfehlungen zu digitalen Bezahlsystemen dürfen Sie gerne Ihren Kundenverantwortlichen kontaktieren oder mit uns einen Termin vereinbaren.

Gerne besprechen wir mit Ihnen konkrete Umsetzungsvorschläge.