Unsere Baukastenstrategien

Effiziente und kostengünstige Umsetzung

Der Anlagehorizont und die Risikobereitschaft bestimmen die Wahl der Anlagestrategie. Dabei sollen die Flexibilität, die Qualität der Anlagen und eine angemessene Diversifikation im Zentrum stehen.

Marc Strub

Der Anlagehorizont hat einen grossen Einfluss auf die Risikofähigkeit eines Vorsorgenehmers. Dieser Umstand sollte auch bei den Vorsorgegeldern berücksichtigt werden. Je nach Alter des Vorsorgenehmers und der Ausgestaltung der Vorsorgelösung ist die Anlagedauer sehr unterschiedlich. So weist beispielsweise ein 40-jähriger Erwerbstätiger bis zu seiner ordentlichen Pensionierung immer noch einen Anlagehorizont von 25 Jahren aus. Dabei sollten auch immer die gesamtheitliche Vermögenssituation sowie die Liquiditätsplanung betrachtet werden. Im Grundsatz gilt jedoch: Je näher die ordentliche Pensionierung ansteht, desto kürzer ist der Anlagehorizont und somit besteht auch eine geringere individuelle Risikofähigkeit. Dieser Umstand bestimmt die Wahl der Anlagestrategie in der freien Vorsorge mit.

«Durch die Flexibilität bei der Anpassung der Strategie kann auf Marktveränderungen schnell reagiert werden.»

Investments, Leiter Portfolio Management

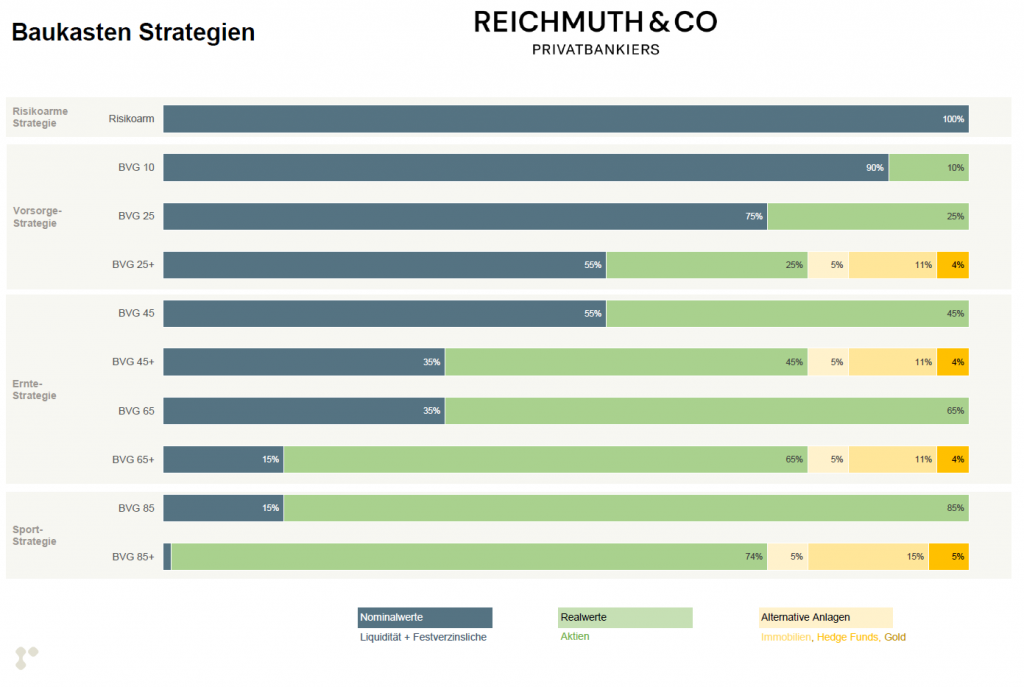

Baukasten-Mandate: Flexibler, modularer Aufbau für jede Risikoneigung

Unsere Baukasten-Strategien ermöglichen den Vorsorgenehmern, eine Anlagestrategie, welche individuell auf ihre Risikofähigkeit abgestimmt ist, auszuwählen. Zur Wahl stehen 10 verschiedene Strategien mit modularem, sehr flexiblem Aufbau. Die Strategien unterscheiden sich in der Gewichtung der jeweiligen Anlageklasse, je nach Anlagehorizont und Risikofähigkeit. Die Bandbreite liegt zwischen einer 100 %igen Obligationenstrategie bis hin zum maximal erlaubten Aktienanteil. Über einen Zeithorizont von 5 bis 7 Jahren weisen die sportlichen Risikoprofile zwar eine höhere erwartete Rendite aus, jedoch ist bei diesen Strategien aufgrund des höheren Aktienanteils auch mit grösseren Schwankungen zu rechnen.

Hohe Flexibilität: Wechsel der Strategie sowie Übertrag ins Privatvermögen

Ein grosser Vorteil dieser Anlagelösungen ist die Möglichkeit, wöchentlich die Anlagestrategie zu wechseln. Dies erlaubt beispielsweise einen schrittweisen Aufbau des Aktienanteils. In einem ersten Schritt kann eine defensive Strategie gewählt und erst in einem zweiten Schritt mittels Strategiewechsels in eine sportlichere Strategie gewechselt werden, um so die Aktienquote weiter zu erhöhen. Dank dieser Flexibilität können allfällige temporäre Aktienmarktkorrekturen genutzt werden, um zu tieferen Kursen in eine sportlichere Strategie zu wechseln oder um die Risiken nach einem Anstieg einer Anlageklasse zu minimieren. Wesentlich ist auch die Möglichkeit, dass die Baukasten-Strategien bei einer frühzeitigen, weitsichtigen Pensionsplanung ins Privatvermögen übernommen werden können. Anstatt Liquidität bezieht man die Portfoliopositionen als Altersleistung. Dies verlängert den Anlagehorizont massgeblich über das Pensionsalter hinaus und dadurch auch die Risikofähigkeit.

Aktienauswahl: Qualitätstitel mit attraktiven Dividendenrenditen bevorzugt

Die Baukasten-Strategien sind je nach gewählter Strategie in vier bis zwölf verschiedene Fonds investiert. Bei der Wahl dieser Fonds fokussieren wir uns bei den festverzinslichen Anlagen auf gut diversifizierte und kostengünstige Anlagelösungen wie Indexfonds oder aktive Anlagefonds von diversen externen Anbietern. Bei der Auswahl der Aktien setzen wir auf unsere aktiven Anlagefonds. Dabei profitiert der Anleger zusätzlich von unserer Kernkompetenz bei der Selektion von Aktien. In der Vorsorge sind Qualitätsaktien mit hoher und nachhaltiger Dividendenausschüttung besonders attraktiv. Diese Dividendenzahlungen sind in der Vorsorge steuerbefreit. So kann es in einer Gesamtvermögensbetrachtung durchaus Sinn machen, in der Vorsorge aufgrund der Steuerbefreiung einen möglichst hohen Anteil an Dividendenpapieren zu halten und diese im Privatvermögen abzubauen.

«Die Möglichkeit des Übertrags

der Wertschriften in das Privatvermögen

verlängert den Anlagehorizont

massgeblich.»

Investments, Leiter Portfolio Management

Zusätzlicher Diversifikationseffekt dank alternativen Anlagen

Die heutzutage tiefen Zinsen lassen Obligationen als uninteressante Anlageklasse erscheinen. Um einen sinnvollen Diversifikationseffekt zu erhalten, bieten wir zusätzlich Strategien an, die nebst den klassischen Anlagen in Obligationen oder Aktien ebenfalls in Immobilien, Hedge Funds und Gold investieren. In einem inflationären Umfeld mit negativen Realzinsen sind die Beimischung solcher Anlagen und die Reduktion von Obligationen zur mittelfristigen Kaufkrafterhaltung sinnvoll. Diese Strategien sind mehr auf Realwerte fokussiert. Bei den Hedge Funds kommen unsere hauseigenen Funds «Reichmuth Matterhorn +» und «Reichmuth Himalaja» zum Einsatz. Der Fonds «Reichmuth Matterhorn +» investiert in alternative Anlagestrategien weltweit. Das Portfolio ist auf 15–25 Manager mit fachspezifischem Know-how fokussiert und diversifiziert über verschiedene Anlagestile. Der Fonds «Reichmuth Himalaja» investiert in aufstrebende Märkte mit einem Hauptfokus auf die asiatischen Finanzmärkte. Mit der Beimischung von diversifizierenden alternativen Anlagen können somit attraktive Investment-Chancen erschlossen werden und wir erwarten über einen Marktzyklus aktienähnliche Renditen bei tieferen Schwankungen.

Berücksichtigung von ESG-Kriterien

Nachhaltigkeitskriterien nehmen bei der Vermögensanlage vermehrt eine zentrale Rolle ein. Im Anlageansatz der Baukasten-Strategien sind ESG-Kriterien ebenfalls verankert. Zudem beziehen wir ESG-Daten von der Firma Refinitiv, einem renommierten und führenden Anbieter in diesem Bereich. Für sämtliche Baukasten-Profile werden die ESG-Details sowie ein Gesamtrating auf den monatlichen Factsheets zur Information für den Anleger transparent ausgewiesen.

Hier finden Sie mehr Informationen:

Zusammensetzungen unserer Baukasten Strategien

Wissens-WERT Herbst 2021